Mitä on sijoittaminen? Tätä kysymystä varmasti moni pohtii nykypäivänä kun sijoittamisesta puhutaan paljon niin valtamediassa kuin myös eri somekanavissa.

Tässä kirjoituksessa paneudunkin tarkemmin siihen, mitä sijoittaminen käytännössä tarkoittaa, mitä se vaatii, mitä kannattaa ottaa huomioon ja miten voi toimia jos haluaa ryhtyä sijoittajaksi? Ota mukava asento ja lue alla oleva tietopaketti!

Mitä on sijoittaminen?

Sijoittamisella tavoitellaan tuottoa eli voittoa ja tätä tuottoa voidaan saada aikaan eri sijoituskohteiden oston, omistamisen ja myymisen kautta. Sijoituskohteita voivat olla mm. osakkeet, rahastot, asunnot, kryptovaluutat, raaka-aineet, metsä… Kohteita on monenlaisia. Yleisimpiä näistä ovat pörssilistatut osakkeet ja rahastot.

Hyvänä esimerkkinä voidaan ottaa osakesijoittaminen: Päätät ostaa esimerkiksi teknologiajätti Applen osakkeita 1000 eurolla. Pidät osakkeet itselläsi seuraavat kymmenen vuotta ja tuona aikana yhtiön osakkeen arvo kolminkertaistuu, jolloin sijoituksesi arvo on noussut 3000 euroon. Kun myyt osakkeesi pois, olet tehnyt 2000 euroa voittoa (voitosta miinustetaan toki vero, josta kerron lisää alempana).

Pääpointti sijoittamisessa on yleisesti se, että pyritään ostamaan halvemmalla ja myymään myöhemmin kalliimmalla, jonka kautta voidaan saada tuottoa aikaan. Sijoittaminen onkin hyvä keino saada omat rahat kasvamaan arkisen elämisen rinnalla ja varmistaa, ettei esimerkiksi palkkatulo ole ainut tulonlähteesi vaan tuloa tulee useammasta eri paikasta.

Unohda väite, että sijoittaminen olisi vain rikkaille!

Sijoittaminen on nykypäivänä mahdollista myös niille, joilta löytyy muutama kymppi ylimääräistä rahaa. Oikeastaan sijoittamisen voi aloittaa jo niinkin pienellä summalla kuin 15 eurolla. Tällä summalla saa ostettua esimerkiksi palan rahastoa.

Miksi kannattaa sijoittaa?

Miksi yleensä ottaen kannattaa sijoittaa? Miksi laittaa rahaa kiinni sijoituksiin, eikä vain käyttää kaikkia tuloja huvitteluun ja muuhun elämiseen?

Sijoittamisella haetaan usein turvaa tulevaisuutta varten tai sillä rakennetaan itselle potti, jonka avulla voidaan myöhemmin toteuttaa asioita, jotka vaativat toteutuakseen rahaa. Moni haluaa sijoittamisen avulla varmistaa, että eläkepäivillä voi elää mukavasti ilman huolta taloudellisesta pärjäämisestä tai osa sijoittaa sen takia, että haluaa päästä työelämästä normaalia aiemmin pois. Osalle sijoittaminen tuo taloudellista mielenrauhaa ja tunteen vapaudesta, jonka avulla voi tuntea pärjäävänsä – taloudellisesti. Syitä on monia ja syyt ovat yksilöllisiä jokaisen sijoittajan kohdalla. Sinullakin on varmasti omasi kun ryhdyt asiaa pohtimaan.

Itse tavoittelen sijoittamisella vapautta elää haluamaani elämää. Samalla tavoittelen myös taloudellista mielenrauhaa ja vapautta. Haluan tietää, että pärjään taloudellisesti nyt ja että tulen pärjäämään myös vuosien kuluttua. Haluan varmistaa, etten joudu eläkepäivillä tinkimään elintasostani, vaan voin esimerkiksi viettää kylmät ja pimeät kuukaudet jossain lämpimässä ja valoisassa paikassa. Raha ei ole este haluamieni asioiden toteuttamiselle.

Sijoittamista pohtiessa kannattaakin listata itselle ylös MIKSI haluaa sijoittaa ja MILLAISTA taloudellista tilannetta tavoittelet sijoittamisen kautta? Nämä motivoivat sijoittamaan ja ymmärrät, miksi rahat kannattaa pitää kiinni sijoituksissa seuraavat vuosikaudet.

Miksi ajalla on tärkeä rooli sijoittamisessa?

Saattaa tuntua todella pitkältä ajalta laittaa omat rahat kiinni vuosikausiksi ja mieluummin jopa vuosikymmeniksi eri sijoituskohteisiin, mutta toivottavasti tämän kappaleen jälkeen ymmärrät paremmin miksi näin kannattaisi tehdä. Kyseessä on nimittäin korkoa korolle -ilmiö.

Korkoa korolle -ilmiö tarkoittaa, että sijoittamasi pääoma kuin myös siitä saamasi tuotto alkavat vuosi vuodelta kasvaa korkoa. Kun aika kuluu, sijoituksillesi tapahtuu lumipalloefekti ja jossain kohtaa korkojen määrä ylittää itse sijoitetun pääoman. Alta näet kuvan, joka selventää asiaa entisestään.

Esimerkki korkoa korolle -ilmiöstä:

Jos sijoitat esimerkiksi 1 000 euroa ja saat sijoituksellesi 7 % vuosituottoa, tarkoittaa tämä, että sijoituksesi on kasvanut ensimmäisen vuoden jälkeen 1070 euroon. Toisena vuonna saat tuottoa sijoittamallesi 1 000 euron pääomalle, JA myös saamallesi 70 euron tuotolle. Jos saat vuosittain keskimäärin mainitun 7 % tuoton, on sijoituksesi arvo kaksinkertaistunut 10 vuodessa. Tämä saattaa tuntua pieneltä summalta, mutta otetaanpa esimerkkinä hieman bigger picture!

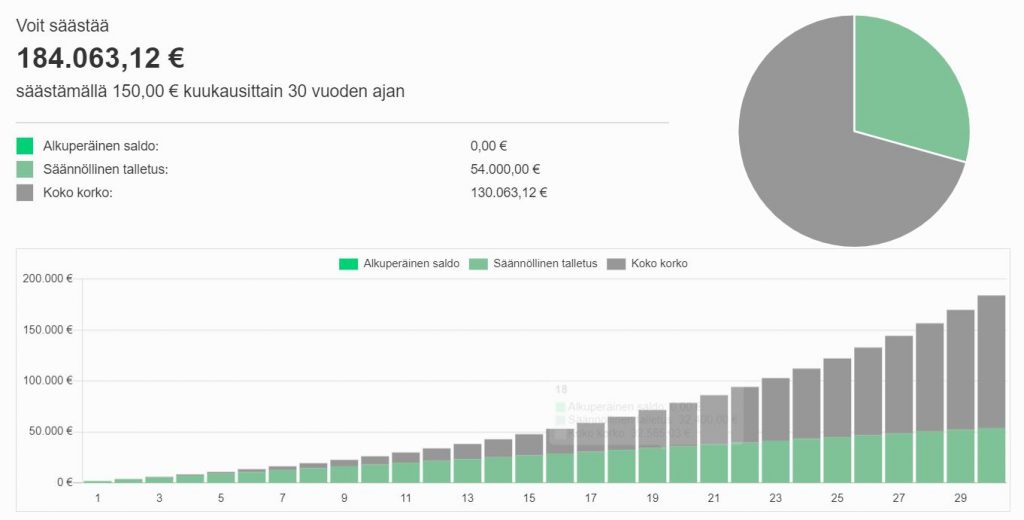

Sijoitat 30 vuotta 150 euroa säästötilillesi, joka tuottaa 0 %. Olet saanut säästettyä 30 vuodessa tilillesi yhteensä 54 000 euroa.

Sijoitat 30 vuotta 150 euroa kuukausittain rahastoon, joka tuottaa keskimäärin 7 % vuodessa. Sijoituksesi arvo on 30 vuoden kuluttua 184 063 euroa.

Tässä näkee selkeästi korkoa korolle -ilmiön voiman ja samalla myös ajan voiman. Olet sijoittanut rahastoon pääomaa yhteensä 54 000 euron edestä, joka tarkoittaa, että koron osuus on 130 063 euroa koko potista – yli kaksinkertainen verrattuna sijoitettuun pääomaan. (Yllä oleva kuva hahmottaa asiaa paremmin. Vihreä kuvastaa omaa sijoitettua pääomaa ja harmaa osuus korkoa. Kuvasta näkee selkeästi, miten korko lähtee ensimmäisen kymmenen vuoden jälkeen vauhdilla kasvuun ja noin 19 vuoden kohdalla korkoa on kertynyt yhtä paljon kuin sijoitettu pääoma).

Näin korkoa korolle -ilmiö voi toimia osake- ja asuntosijoittamisessa: Osakesijoittamisessa korkoa korolle -ilmiö pääsee nauttimaan kun perehtyy osakkeiden valintaan ja ostaa aina saaduilla osingoilla ja myyntivoitoilla lisää osakkeita. Asuntosijoittamisessa korkoa korolle -ilmiö toteutuu kun saatu tuotto sijoitetaan uudelleen (vuokratuotto ja arvonnoususta saatu tuotto).

Miten tuotto syntyy?

Sijoittamisessa tuotto voi syntyä kahdella eri tavalla:

- arvonnousu – sijoituskohteen arvo nousee vuosien mittaan, jolloin se on arvokkaampi kuin ostohetkellä -> voit myöhemmin myydä kalleemmalla kuin millä ostit.

- tulovirta – saat säännöllisesti tuloa sijoituksistasi. Tulovirtaa voivat olla mm. osingot, korkotulot tai vaikka vuokratulo.

Kokeneemmilla sijoittajilla on olemassa aina omat sijoitusstrategiansa, joiden mukaan tekevät sijoituspäätöksensä. Tämän vuoksi on tärkeää miettiä myös itselle suunnitelmaa, miten haluaa toimia. Toki alkumetreillä tarkan suunnitelman tekeminen voi tuntua vaikealta, koska tietotaso voi olla vielä alhainen, mutta tärkeintä on päästä liikkeelle, oppia matkalla ja siinä samalla se oma strategia usein tarkentuu.

Sen verran pitää sanoa, että strategioita on olemassa monenlaisia. Ei ole olemassa vain yhtä tiettyä ja toimivaa, jota kaikki sijoittajat noudattaisivat. Esimerkiksi joku voi olla puhtaasti osinkosijoittaja, joka tähtää omistamaan laadukkaiden yhtiöiden osakkeita, joista sijoittaja tulee saamaan vuosittain tasaista, kasvavaa osinkoa. Kasvusijoittaja taas pyrkii etsimään yhtiöitä, joissa näkee potentiaalia kasvaa lähivuosina suuresti, jolloin voidaan saada aikaan kovaa tuottoa omalle sijoitukselle, eikä niinkään keskitytä osinkotuottoon.

Sijoitusstrategia voi olla juurikin pelkästään osakkeisiin painottuva tai sitten strategiassa osakkeet ovat vain yksi kohde ja strategiaan kuuluu myös muita sijoituskohteita, kuten rahastoja, asuntoja ja kryptoja.

Miten aloittaa?

Ennen sijoittamisen aloittamista on hyvä pohtia ainakin näitä viittä seikkaa: Mihin sijoitat, missä sijoitat, kuinka pitkäksi aikaa sijoitat, millaisia riskejä olet valmis ottamaan ja millaista tuottoa haluat saada sijoituksillesi? Näiden kysymysten pohjalta voi hahmottaa omaa sijoitussuunnitelmaa. Tämän lisäksi on hyvä miettiä mm. seuraavia:

Kuinka paljon voit sijoittaa ja kuinka usein? Kuinka paljon voit sijoittaa kuukaudessa tai vuodessa? Minkä summan voit laittaa kiinni sijoituksiin ilman, että sillä on vaikutusta talouteesi? Mieti tässä kohtaa myös riskiä ja sitä, että sijoituksia ei kannata pitää puskurina. Jotta voit saada sopivan summan tietoon, kannattaa sinun kenties luoda budjetti.

Kuinka paljon sinulla on aikaa sijoittamiseen? Esimerkiksi rahastosijoittaminen vaatii lopulta hyvin vähän aikaa kun taas osakesijoittamisessa aikaa voi kulua hieman enemmän kun tutkit markkinoita ja eri yhtiöitä. Asuntosijoittamisessa myös asunnon vuokraaminen, remontointi ja huolenpito voi viedä jonkin verran aikaa. Toki jos löytää pitkäaikaisen moitteettomasti asuvan vuokralaisen, voi tämäkin olla suht helppoa.

Miten lisäät tietoa? Sijoittamisessa uuden oppiminen on tärkeää, jotta voi kehittyä. Kun tiedät mihin kohteisiin haluat sijoittaa, kannattaa ryhtyä tankkaamaan tasaiseen tahtiin tietoa näistä kohteista, jotta voit oppia miten kohde toimii, mitä on oleellista tietää ja niin edelleen. Mitä enemmän tiedät, sen enemmän voit vaikuttaa myös tietyllä tavalla riskitasoon. Tietämättömyys voi usein ajaa kannattamattomien kohteiden pariin.

Millainen olet sijoittajana? Kestätkö suurta riskiä vai oletko enemmän varman päälle ottaja? Mikä sinua kiinnostaa? Oletko ihminen, joka jaksaa kaivaa tietoa esiin, opiskella ja tutkia vai haluatko päästä helpommalla? Oletko aktiivinen tiedon etsijä vai haluatko ottaa chillisti? Omaa luonnetta kannattaa jonkin verran pohtia.

Mihin voi sijoittaa?

Yleisimpiä sijoituskohteita ovat osakkeet, rahastot, asunnot ja kovassa buumissa olevat kryptovaluutat. Osa näistä sijoituskohteista vaatii enemmän pääomaa ja osa taas vähemmän. Kerron jokaisen kohdalla tarkemmin mistä kyse ja millaisilla summilla voi päästä kiinni.

Osakesijoittaminen

Osakkeilla tarkoitetaan yleisesti pörssiin listattujen yhtiöiden osakkeita. Vaihtoehtona on myös ostaa listaamattomien yhtiöiden osakkeita, mutta näissä ostoprosessi on hieman erilainen kuin listattujen osakkeiden ostaminen.

Pörssilistattuja osakkeita voi ostaa esimerkiksi Nordnetiin luodulle arvo-osuustilille tai osakesäästötilille. Kuten aiemmin mainittu, osakesijoittaminen vaatii jonkin verran enemmän perehtymistä, jotta voit ymmärtää paremmin osakepoimintaa, markkinoita ja miten analysoida eri yhtiöiden osakkeita. Osakesijoittaminen voi olla hyvä vaihtoehto silloin jos tunnet kiinnostusta selvittää eri yhtiöiden ja toimialojen taustoja ja jaksat seurata mitä maailmalla ja osakkeiden parissa tapahtuu.

Osakkeiden ostamisesta syntyy lähes aina (riippuu minkä ostopaikan valitsee) osto- ja myyntikuluja ja nämä kulut ovat yksilölliset jokaisella kauppapaikalla. Esimerkiksi Nordnetissä kulut voivat olla keskimäärin 7-9 euroa per osto/myynti ja hyvänä ohjenuorana pidetään sitä, ettei kulut ylittäisi 1 prosenttia. Tämä tarkoittaa, ettei osakkeita kannattaisi ostaa alle 700-900 euron.

Toki varsinkin ensimmäinen osakeosto voi olla enemmänkin oppimisen paikka, jolloin kuluja ei välttämättä kannata niin miettiä, vaan ajattelee ostamisen enemmänkin oppimiskokemuksena, jonka avulla ymmärrät miten kaikki toimii ja miten osakkeita ostetaan. Tällöin esimerkiksi 100 eurolla ostaminen voi olla ihan ok.

Rahastosijoittaminen

On olemassa useita erilaisia rahastoja; on aktiivisia ja passiivisia rahastoja, indeksirahastoja, ETF-rahastoja eli pörssilistattuja rahastoja, yhdistelmärahastoja, korkorahastoja…

Jos rahastoa pitäisi kuvailla lyhyesti ja ytimekkäästi, voisi sanoa, että rahasto on hieman kuin kukkaro, johon sijoittajat siirtävät omia rahojaan ja kukkaronhaltija, eli rahastonhoitaja sijoittaa sijoittajien rahat eteenpäin useisiin eri sijoituskohteisiin, kuten esimerkiksi useisiin eri osakkeisiin ja näistä sijoituksista koostuu rahaston sisältö. Kukkaroon omia varoja sijoittaneena, omistat palan näistä kaikista kohteista, mitä rahastossa on.

Rahastosijoittamiseen pääsee mukaan jo alle parilla kympillä tai vaikka 15 eurolla. Olemme kirjoittaneet aiheesta oman kirjoituksen, jonka voit käydä lukemassa täältä.

Asuntosijoittaminen

Asuntosijoittamisessa sijoituskohteena ovat asunnot tai muut kiinteistöt. Sijoitusasuntojen ostamista varten sijoittaja tarvitsee riittävän käsirahan, ottaa loppusummaa varten pankista lainaa, ostaa sopivan sijoitusasunnon ja vuokraa sen eteenpäin. Ajan mittaan vuokralaisen maksamalla vuokralla kuitataan asuntolaina ja yhtiövastike kuukausittain pois ja lopulta jäljelle jää velaton asunto ja tämän jälkeen vuokratuotto jää suoraan asuntosijoittajalle.

Flippaus on myös tunnettua asuntosijoittamisen parissa. Sijoittaja voi ostaa huonokuntoisemman asunnon edullisempaan hintaan, flippaa eli remontoi asunnon ja myy sen kalliimmalla pois.

Asuntosijoittamisessa pääomaa tulee yleensä olla useita tuhansia tai jopa kymmeniä tuhansia. Eli asuntosijoittamisen aloittaminen voi vaatia hieman pidemmän aikaa ennen kuin pääsee alkuun. Lue kattava kirjoitus asuntosijoittamisesta tästä linkistä.

Kryptovaluuttasijoittaminen

Kryptovaluuttasijoittaminen on vuoden 2021 kuuma puheenaihe. Kryptovaluutoilla on tämän vuoden aikana moni saanut järkyttävän suuria tuottoja, kuten varmasti moni on myös menettänyt samalla paljon. Aiempi kryptobuumi oli vuoden 2017 lopulla, jolloin kryptojätti Bitcoinin arvo nousi lähes 20 000 dollariin. Silloin ajateltiin ettei Bitcoinin kurssi tule koskaan enää nousemaan yhtä korkealle, mutta toisin kävi. Vuoden 2021 keväällä Bitcoin kurssi kävi yli 60 000 dollarissa.

Bitcoinin lisäksi myös monet muut kryptovaluutat ovat kokeneet korkeaa nousua, kuten Ethereum ja Binance Coin. Kryptovaluutat ja niiden takana oleva teknologia kehittyy jatkuvasti ja lohkoketjuteknologian uskotaan jossain kohtaan yleistyvän valtavasti eri digitaalisissa palveluissa. Lisäksi esimerkiksi El Salvador teki Bitcoinista valtion virallisen valuutan dollarin rinnalla.

Käytännössä kryptovaluuttasijoittaminen tarkoittaa eri kryptovaluuttojen ostamista, pitämistä ja myymistä. Kryptovaluuttoihin sijoittaminen menee nykypäivänä hyvin samankaltaisesti kuin esimerkiksi osakkeiden tai rahastojen ostaminen. Toisin kuin osakkeita, kryptovaluuttoja voi ostaa ympäri vuorokauden, koska kryptopörssit ovat auki 24/7.

Kryptosijoittamisen voi usein aloittaa myös muutamalla kymmenellä eurolla. Vaikka Bitcoinin arvo pyörii kymmenissä tuhansissa euroissa, voit ostaa esimerkiksi 200 eurolla pienen palan yhdestä Bitcoinista.

Muita sijoituskohteita ovat muun muassa:

- Raaka-aineet (kulta, hopea, öljy...)

- Johdannaiset

- Metsä

- Korko- ja valuuttasijoitukset

- Velkakirjat

Älä unohda hajauttamista!

Hajauttaminen on sijoittajan ystävä. On uutisoitu, että suurin osa suomalaisista sijoittajista omistaa vain yhden yhtiön osakkeita, jolloin hajauttaminen on käytännössä nolla. Jos kyseisellä yhtiöllä alkaa mennä huonosti, voi osakkeen kurssi syöksyä alaspäin, jolloin myös osakkeessa kiinni olevat varasi ovat vaarassa (muistellaan vaikka Talvivaara keissiä…)

Jotta voi onnistua madaltamaan rahojen menettämisriskiä, kannattaa omassa sijoitussuunnitelmassa ottaa huomioon riittävä hajauttaminen. Osa sanoo, että salkussa olisi hyvä olla keskimäärin kymmenen eri yhtiön osakkeita, osa sanoo kuusi. Osakkeita kannattaisi olla myös eri toimialoilta, koska jos esimerkiksi kaikki osakkeet ovat teknologia-alalta ja kyseisellä alalla alkaa mennä huonosti, voi tämä ajaa salkkusi arvoa pahasti pakkaselle. Jos taas hajautat ja ostat eri toimialojen osakkeita, silloin ne tasapainottavat koko salkkuasi.

Toimialojen lisäksi hajauttamista voi olla hyvä tehdä myös maantieteellisesti. Eli ei välttämättä osta pelkästään suomalaisia yhtiöitä, vaan ostaa myös esimerkiksi amerikkalaisia ja ruotsalaisia. Toki osa sijoittajista haluaa puhtaasti sijoittaa vain kotimaisiin yhtiöihin ja tämä on täysin ok, jos se on osa omaa sijoitusstrategiaa.

Hajauttamisen kannalta voi olla hyvä hajauttaa sijoitukset myös täysin eri sijoituskohteisiin. Eli oma sijoitussalkku voi koostua niin osakkeista, rahastoista ja asunnoista. Näin toki sijoitussalkun kasvattaminen voi olla hyvin hidasta puuhaa, mutta ajan myötä salkku kasvaa monipuoliseksi ja suhteellisen turvalliseksi kokonaisuudeksi.

Eikä kannata unohtaa myöskään ajallista hajautusta. Ajallinen hajautus tarkoittaa, että yhden suuren kertasumman sijoittamisen sijaan sijoitat säännöllisesti ja vähän pienempiä summia. Olemme kirjoittaneet ajallisesta hajauttamisesta kirjoituksen, lue kirjoitus täältä.

Miksi sijoittaminen on kannattavampaa kuin tilille säästäinen?

Sijoittamisen tavoitteena on saada tuottoa omille rahoille. Eli laittaa rahat poikimaan lisää rahaa. Jos rahaa säästää pelkästään omalle tilille, silloin tuotto on nolla. Toki tällöin myös riski on lähes nolla, jos jotain hyvää haetaan.

Mitä kannattaa huomioida sijoittajana?

Mitä muuta kannattaisi huomioida aloittelevana sijoittajana? Sijoittamisessa nousee esiin useita erilaisia kysymyksiä ja on todella vaikea tiivistää kaikki pelkästään tähän yhteen kirjoitukseen, mutta esimerkiksi nämä kolme asiaa kannattaa ottaa huomioon sijoituspäätöksiä tehdessä.

Eettisyys ja vastuullisuus. Jos nämä ovat sinulle tärkeitä arvoja, saattaa olla hyvä, että tutkit eri sijoituskohteiden vastuullisuusmittareita ja sen kautta varmistat, että ostat kohteita, jotka sopivat arvojesi kanssa yhteen. Esimerkiksi Nordnetissä voi tutkia eri kohteiden vastuullisuutta ja heillä on julkaistu uusi vastuullisuussuodatin-työkalu, jolla voi tutkia eri rahastojen vastuullisuutta.

Koska tarvitset varasi käyttöön? Sijoittamisessa puhutaan usein vuosista ja vuosikymmenistä. Usein sanotaan, että rahat kannattaa kiinnittää sijoituksiin vähintään viideksi vuodeksi. Jos tarvitset säästämäsi rahat parin lähivuoden aikana, silloin ne kannattaa säilyttää mieluummin omalla tilillä kuin laittaa kiinni sijoituksiin. Tämä johtuen siitä, että lyhyellä aikavälillä sijoitusten arvo voi hyvin paljonkin heilua, mutta pitkässä juoksussa arvonnousu on ollut ylöspäin nousevaa. Jos esimerkiksi nyt sijoitat rahasi johonkin tiettyyn osakkeeseen ja sen arvo laskee, mutta tarvitsisit rahat pakosti käyttöösi, voit joutua myymään osakkeet pois tappiolla eli menetät rahaa sen sijaan, että olisit päässyt voitolle.

Onko tuotto aina varmaa?

Ei. Tuotto ei ole koskaan varmaa ja sijoittamisessa on aina omat riskinsä. On olemassa myös hyvin turvallisia ”sijoituskohteita”, joissa tuottoprosentti on yleensä alle 1 %. Tällaisia voivat olla esimerkiksi korkorahastot. Keskimääräisellä riskillä puhutaan usein 2-4 % tuotosta ja korkeariskisemmillä kohteilla, kuten osakkeilla voi saada yli 4 % tuottoa.

On sanonta; ”ei tuottoa ilman riskiä”, joka pitää paikkansa. Tuotto-odotus ja riski kulkevatkin usein käsikädessä. Mitä suurempi riski sijoituskohteessa, sen suurempi riski on menettää rahaa. Toki kääntöpuolena on mahdollisuus myös suurille voitoille, jota ei myöskään kannata unohtaa. Suuririskisiä sijoituskohteita ovat mm. kryptovaluutat. Matalamman riskin sijoituskohteita voivat olla esimerkiksi indeksirahastot, jolloin rahastossa tapahtuu automaattisesti hajautus, koska se sisältää useita eri kohteita. Jos yhdellä kohteella menee huonosti, ei koko vene kaadu, vaan muut tasapainottavat.

Sijoittaminen ja verotus

Miten sijoittamista verotetaan? Koska vero tulee maksaa? Verottaminen saattaa tuntua monimutkaiselta….

Sijoitukset voivat tuottaa esimerkiksi aiemmin mainittuina osinkotuloina, myyntivoittona tai rahasto-osuuksien tuottojen muodossa. Yleensä ottaen sijoituksista saatuja tuottoja verotetaan pääomatulona, joka on 30 000 euroon saakka 30 % ja tämän lukeman ylittävää summaa verotetaan 34 %. Jossain tietyissä tapauksissa sijoituksia voidaan verottaa ansiotulona. Osa osinkotuloista on verotonta tuloa.

Osa sijoituksiin liittyvistä tiedoista voi näkyä automaattisesti esitäytetyssä veroilmoituksessa. Tässä tilanteessa riittää, että pelkästään tarkistat kaikki tiedot oikeiksi.

Varmista, että ilmoituksessa näkyy mahdolliset osinkotulot, osakkeista ja rahastoista saadut myyntivoitot tai luovutustappiot jne. Jos olet käynyt kauppaa ulkomaisten välittäjien kautta, muista kirjata myös näiden kautta saadut tuotot tai tappiot. Verovapaat myynnit tulee myös ilmoittaa eli vuoden aikana alle tonnilla myydyt sijoitukset. Lue lisätietoa vero.fi sivuilta.

Toivottavasti tämän artikkelin myötä ymmärsit paremmin mitä on sijoittaminen ja mitä se voi mahdollistaa. Olemme kirjoittaneet aiheesta muitakin kirjoituksia, joihin voit tutustua alta.