Rahastosijoittaminen on vaivaton tapa sijoittaa, sillä sen voi halutessa automatisoida lähes kokonaan. Mutta mitä tulee ottaa huomioon rahastojen verotuksen näkökulmasta, kun rahasto-osuuksia myydään tai jos vaikka rahasto jakaa tuottoja? Tämä kirjoitus tarjoaa kattavan katsauksen rahastojen verotukseen.

Realisoiminen tarkoittaa sijoitusten myymistä eli sijoitusten rahaksi muuttamista.

Perehdyin tarkasti verottajan sivuilta löytyvään tietoon ja selvittelin mitä kaikkea on hyvä tietää rahastojen verotuksesta. Olen koittanut laatia alle mahdollisimman kattavan tietopaketin, ettei sinun tarvitsisi hakea tietoa enää muualta. Tämä teksti on luotu syksyllä 2024, joten tieto pätee tähän päivään saakka voimassa olevaan verotukseen. Verottajan sivuilta on kuitenkin hyvä tarkistaa ajantasainen tieto.

Miten rahastoja verotetaan?

Rahastoissa noudatetaan verotuksen näkökulmasta pääomatuloverotuksen periaatteita, jotka saattavat olla tuttuja esimerkiksi osakesijoittajalle.

Heti alussa onkin hyvä huomioida, että rahastot jaetaan yleensä kahteen eri tyyppiin: a) tuottoa maksaviin rahastoihin sekä b) arvonnousuun perustuviin rahastoihin. Näitä kahta kutsutaan tuotto-osuudellisiksi ja kasvuosuudellisiksi rahastoiksi. Tunnistat parhaiten millaisesta rahastosta on kyse, kun luet rahaston avaintietoesitteen huolellisesti läpi. Monesti rahastoesitteessä voi lukea mm., että ”rahasto sijoittaa saamansa tuotot eteenpäin…”, joka tarkoittaa, että kyseessä on kasvuosuudellinen rahasto.

Tuotto-osuudelliset rahastot jakavat sijoittajille tuottoja vuosittain ulos. Yleensä tuotonjako tapahtuu kerran vuodessa, mutta joissakin rahastoissa voi olla poikkeuksia. Näistä tuottoa ulos maksavista osuuksista verottaja perii vuosittain veroa. Usein rahastoyhtiö pidättää tuotosta automaattisesti 30 % ennakon ja toimittaa sen suoraan verottajalle.

”Osinkotuloista, sijoitusrahastojen tuotto-osuuksista ja osakesäästötilin tuotoista niiden maksaja tai pankki tekee tuloista ennakonpidätykset ja tilittää ne Verohallinnolle. Sinun ei siis tarvitse huolehtia veron maksamisesta itse.”

Vero.fi

Kasvuosuudelliset rahastot eivät maksa vuosittain tuottoa sijoittajalle ulos rahastosta, vaan rahasto uudelleensijoittaa tuotot eteenpäin rahaston sisällä. Tämän myötä sijoittaja maksaa verot vasta sitten, kun myy rahasto-osuuksiaan voitollisesti. Havainnollistetaan näiden kahden eroa vielä selkeiden esimerkkien kera:

Esimerkki 1. Tuotto-osuudellinen rahasto ja verotus

Olet sijoittanut 10 000 euroa tuotto-osuudelliseen rahastoon, joka tuottaa vuodessa kuvitteelliset 5 % eli tuotto on näin ollen 500 euroa. Rahastoyhtiö pidättää automaattisesti 30 % saamastasi tuotosta verottajalle, joka tarkoittaa, että verottaja saa 150 euroa ja sinun tilillesi kilahtaa 350 euroa tuottoa.

Esimerkki 2. Kasvuosuudellinen rahasto ja verotus

Olet sijoittanut 10 000 euroa kasvuosuudelliseen rahastoon, joka tuottaa vuodessa kuvitteelliset 5 % eli 500 euroa. Tässä tapauksessa veroa ei peritä vuosittain, vaan vasta kun myyt rahasto-osuutesi kokonaan tai osittain pois. Jos myyt osuutesi esimerkiksi kolmen vuoden kuluttua ostamisesta 11 500 eurolla (10 000 euroa on sijoittamasi pääoma ja 1 500 euroa tuottoa), tarkoittaa tämä, että maksat 1 500 euron tuotosta 30 % verottajalle. Näin ollen veroja menee 450 euroa ja sinulle jää käteen tuotosta 1 050 euroa.

Huom! Yleensä suurin osa rahastoista on kasvuosuudellisia rahastoja, jotka sijoittavat tuotot eteenpäin. On kuitenkin tärkeää kiinnittää huomiota rahaston rakenteeseen ennen kuin sijoittaa ja tietää millaisesta rahastosta on kyse ettei asia tule myöhemmin yllätyksenä.

Opi lisää tuotto-osuudellisista ja kasvuosuudellisista rahastoista

Huomioi tonnin sääntö!

Suomessa pienempiä myyntivoittoja verotetaan kevyemmin, ja tässä kohtaa on hyvä muistaa niin sanottu ”tonnin sääntö”. Tämä sääntö tarkoittaa, että jos vuoden aikana myymiesi rahasto-osuuksien yhteenlaskettu myyntihinta jää alle tuhanteen euroon, sinun EI tarvitse maksaa saamistasi voitoista veroa. On kuitenkin tärkeää huomata, että verovapaus koskee KAIKKIA vuoden aikana myytyjä omaisuuseriä, ei pelkästään rahastoja. Jos esimerkiksi rahastojen ja muiden omaisuuserien (kuten osakkeiden) yhteenlaskettu myyntihinta ylittää 1 000 euroa, myyntivoitot eivät ole verovapaita.

Esimerkki: Mielikuvitushenkilö Anna myy rahasto-omistuksiaan 950 eurolla. Koska Anna ei myy kalenterivuoden aikana muita sijoituksia, hänen myyntinsä jää alle 1 000 euron rajan, eikä hänen tarvitse maksaa veroa mahdollisista tuotoista, joita hän sai rahaston myymisestä.

Rahastojen myynnissä on kuitenkin hyvä muistaa, että lunastuksen käsittely voi kestää parikin arkipäivää, ja rahaston arvo voi tänä aikana vaihdella. Siksi tonnin säännön kannalta on hyvä jättää hieman pelivaraa, jotta lopullinen summa ei ylitä tuhatta euroa.

Jos esimerkiksi päätät myydä rahasto-osuuksia tarkalleen 999 eurolla ajatellen, että summa jää alle tonnin säännön, voi arvo muuttua käsittelyn aikana, jolloin lunastettava summa saattaa ylittää 1 000 euron rajan. Tässä tapauksessa verot tulisivat maksettavaksi ja verovapaus poistuisi. Tämän vuoksi on parempi jättää hieman pelivaraa varmistaaksesi, että lunastuksen lopullinen summa pysyy alle 1 000 euron rajan, vaikka rahaston arvo hieman nousisikin. Lue lisää verovapaasta luovutusvoitosta.

Ps. On hyvä huomioida, että jos myynnit jää alle tonniin niin tonnin sääntö koskee myös toisin päin. Mahdollisia tappioita ei voi vähentää.

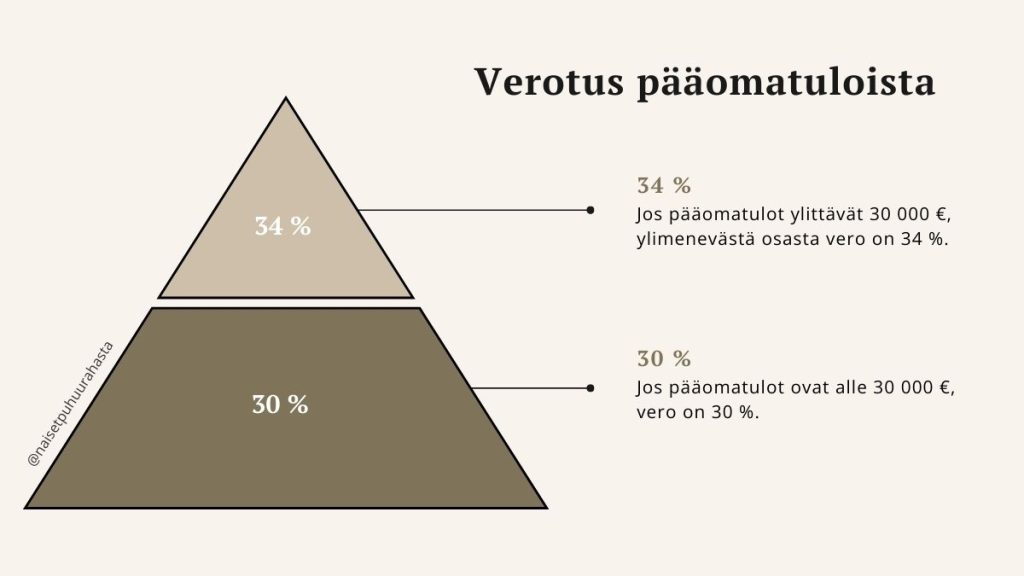

Maksatko veroa 30 % vai 34 %?

Jos kaikki vuoden aikana saamasi myyntivoitot jäävät alle 30 000 euroon, on tässä tapauksessa maksamasi vero 30 prosenttia. Jos myyntivoitto ylittää tämän rajan, maksat ylimenevästä osasta veroa 34 prosenttia. Otetaan tässäkin kohtaa esimerkki:

Esimerkki 1: Pääomatuloja 25 000 euroa (alle 30 000 €)

- Pääomavero: 25 000 € * 30 % = Maksettava vero yhteensä 7 500 €

Esimerkki 2: Pääomatuloja 50 000 euroa (yli 30 000 €)

- Ensimmäiset 30 000 € verotetaan 30 %:n verokannalla ja loppuosa 34 %:n verokannalla.

- Pääomavero ensimmäiseltä 30 000 € on 30 000 € * 30% = 9 000 €

- Pääomavero yli menevältä osalta 20 000 € * 34% = 6 800 €

- Yhteensä pääomaveroa menee: 9 000 € + 6 800 € = 15 800 €

Yllä olevat lukemat ovat yksinkertaistettuja esimerkkejä pääomaverotuksesta. Todellisessa elämässä voi olla muitakin muuttujia, kuten mahdolliset vähennykset, jotka voivat vaikuttaa verotettavaan määrään. Kannattaa aina tarkistaa ajantasaiset tiedot.

Mikä ihmeen FiFo-menetelmä?

Jos olet ajan saatossa ostanut rahasto-osuuksia useaan eri otteeseen ja esimerkiksi olet säännöllisesti kuukausisijoittanut rahastoon, tällöin on hyvä huomioida FiFo-periaate (First In, First Out). FIFO-menetelmä on yksi tapa laskea rahastosijoitusten voitot ja tappiot verotusta varten. FIFO tarkoittaa, että ensimmäisenä ostetut osuudet myydään yleensä ensimmäisinä. FiFo-menetelmässä jokaisesta myydystä rahasto-osuudesta vähennetään niiden osuuksien hankintahinnat siinä järjestyksessä kuin osuudet on alun perin hankittu.

FiFo-menetelmä käytännössä määrittää, mitkä hankkimasi rahasto-osuudet myydään ensin pois. Kuten menetelmän nimestäkin voi päätellä, rahastoyhtiö myy rahasto-osuuksiasi sen mukaan, minkä olet ensimmäisenä ostanut – vanhimmasta uudempaan. Sinun ei tarvitse miettiä tätä ollenkaan jos esimerkiksi myyt jonkun tietyn rahaston kaikki rahasto-omistukset pois.

Kysyimme jokin aika sitten Nordnetiltä, että voiko sijoittaja nähdä omat rahasto-osuutensa ja päättää mitkä rahasto-osuudet myy milloinkin ja heidän vastauksensa oli lyhyt ja ytimekäs: ei voi. Joillakin muilla alustoilla, kuten esimerkiksi Seligsonilla tämä voi olla mahdollista.

Mitä tarkoittaa hankintameno-olettama?

Hankintameno-olettama on Suomen verolainsäädännössä käytetty termi, ja se viittaa oletusarvoon, jota käytetään määrittämään sijoituksen hankintamenon, eli alkuperäisen ostohinnan määrittämiseksi, jos todellista hankintahintaa ei voida luotettavasti selvittää tai jos kenties halutaan päästä verotuksen kannalta kevyemmällä.

Hankintameno-olettamaa voidaan soveltaa rahasto-osuuksien myynteihin seuraavasti:

- Jos rahasto-osuudet on omistettu alle 10 vuotta, hankintameno-olettama on 20 % myyntihinnasta.

- Jos rahasto-osuudet on omistettu yli 10 vuotta, hankintameno-olettama on 40 % myyntihinnasta.

Esimerkki hankintameno-olettamasta: Laura sijoitti 5 000 euroa Rahasto X:ään vuonna 2005. Sijoituksen tekemisestä Laura maksoi merkintäpalkkiota 50 euroa. Rahasto-osuuksien hankintahinta oli siis 5 050 euroa.

Vuonna 2023 Laura päättää lunastaa kaikki rahasto-osuutensa. Rahasto X:n arvo on tuolloin noussut 12 500 euroon. Lunastuksesta syntyneet kulut ovat 125 euroa. Laura on omistanut Rahasto X:n osuudet lunastushetkellä vähintään 10 vuoden ajan. Nyt voimme laskea, onko Lauran järkevämpää hyödyntää hankintameno-olettamaa vai ei:

Laura myi rahastot 12 500 eurolla, josta voiton osuus on 7 325€ (12 500 € – 5 000 €- 50 €- 125 € = 7 325 €). Lauralla ei ole muita voittoja, joten veroprosentti jää 30 prosenttiin. Todellisen hankintahinnan mukaan Lauralle tulisi veroja maksettavaksi 7 325 € * 30 % = 2 197,5 euroa.

Hankintameno-olettaman osalta käytettäisiin oletuksena 40 % myyntihinnasta, koska Lauran omistus on yli 10 vuotta. 40 % myyntihinnasta olisi tällöin 5 000 euroa eli voittoa kertyisi tämän oletuksen mukaan 7 500 euroa. Eli verot olisivat hankintameno-olettaman mukaan 7 500 € * 30 % = 2 250 euroa. Näin ollen Lauran ei kannattaisi käyttää hankintameno-olettamaa, koska vero olisi hieman korkeampi.

Hankintameno-olettamaa käyttäessä ei saa vähentää muita kuluja.

Muista tarkistaa ajantasaiset tiedot ja säädökset, sillä verolainsäädäntö voi muuttua.

Rahaston tappioiden ja kulujen vähentäminen verotuksessa

Sijoittajalle on tärkeää huomioida, että mahdolliset tappiot rahasto-osuuksien myynneistä voidaan vähentää verotuksessa. Jos rahasto-osuuden myynnistä syntyy tappiota, sitä voi hyödyntää vähennyksenä verotuksessa vähentämällä sen muista pääomatuloista, kuten esimerkiksi osakkeiden tai muiden rahastojen myyntivoitoista. Tämä on hyödyllinen keino pienentää verotaakkaa.

Verottajan ohjeistuksen mukaan rahastosijoittajan kannattaa muistaa, että tappiot ovat vähennyskelpoisia tappion syntymisvuoden lisäksi viitenä seuraavana verovuonna. Tappiot vähennetään aina siinä järjestyksessä kuin ne ovat syntyneet, joten on tärkeää pitää kirjaa myynneistä ja mahdollisista tappioista. Tappiollinen myynti voi näin ollen toimia keinona tasapainottaa verotettavia pääomatuloja.

Lisäksi rahastoihin liittyvät kulut, kuten merkintä- ja lunastuspalkkiot, voidaan vähentää myynnin yhteydessä verotettavasta luovutusvoitosta. Tämä tarkoittaa käytännössä sitä, että saadusta myyntihinnasta vähennetään rahasto-osuuksien hankintahinta sekä niihin liittyvät kulut, ja vasta sen jälkeen verotetaan mahdollinen myyntivoitto. Näin sijoittajan kannattaa aina laskea tarkkaan, kuinka suuret kulut ovat vaikuttaneet sijoituksen kokonaistuottoon ennen verotuksen määräämistä. Toki monesti tiedot menevät suoraan verottajalle esimerkiksi Nordnetistä ja itselle jää tehtäväksi vain tarkistaa tiedot.

Huom! Jos sijoitat ulkomaisella sijoitusalustalla, joka ei automaattisesti toimita tietoja verottajalle, vastuu verotustietojen ilmoittamisesta jää sinun harteillesi. Tällaisessa tilanteessa on tärkeä huolehtia, että ilmoitat kaikki ulkomaisista sijoituksista saadut tuotot, tappiot ja mahdolliset ulkomaiset lähdeverot verottajalle.

Lue myös:

- Mikä on rahasto?

- Millaisia rahastoja on olemassa?

- Millaisia kuluja rahastoissa voi olla?

- Mitä tarkoittaa rahasto-osuus?

- Kasvuosuus vs. tuotto-osuusrahasto

- Miten rahaston arvo määräytyy?